Penerimaan kas meliputi setoran tabungan deposito angsuran pinjaman dan penerimaan umum. Pengakuan penerimaan pembiayaan untuk pinjaman luar negeri yang melalui mekanisme rekening khusus dimana kas diterima sebelum diterimanya NoD adalah pada saat diterimanya NoD dari lender dan dibukukan berdasarkan tanggal.

Jurnal Penerimaan Kas Pengertian Format Contoh Dan Cara Posting Ke Buku Besar

Dalam proses penerimaan dan pengeluaran kas dibutuhkan dokumen awal yang digunakan yaitu dokumen yang berisi tentang data anggota dan data karyawan.

Bagaimana pencatatan penerimaan kas dari pinjaman dalam akuntansi kas. Formulir-formulir yang digunakan dalam prosedur penerimaan uang menurut Zaki Baridwan 2001. Prosedur akuntansi penerimaan kas pada SKPKD meliputi serangkaian proses mulai dari pencatatan pengikhtisaran sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer. Apalagi masalah Pengeluaran Kas dimana telah diketahui Kas adalah masalah yang paling rawan dan resiko hilangnya paling tinggi.

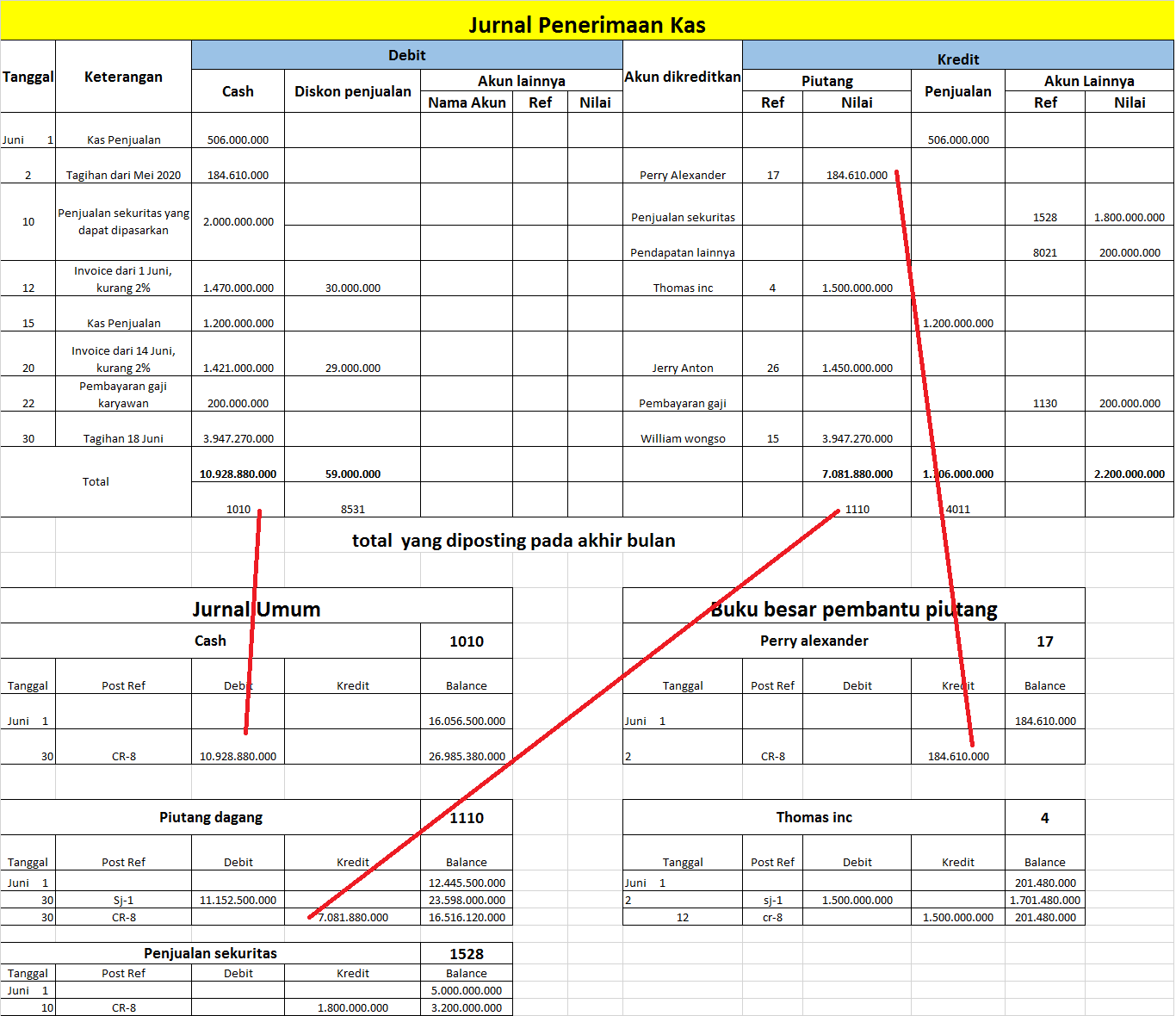

Prosedur penerimaan kas bisa dimulai pada saat pelanggan melakukan penyetoran kas ke kasir kemudian mengeluarkan invoice asli dan invoice lembar ketiga lembar kasir untuk dicocokan dengan penerimaan kas. Penerimaan Kas dari langganan. Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber.

Transaksi penerimaan seperti ini umumnya akan dicatat dalam. Melalui Penagih Perusahaan 2. Kas dan setara kas diungkapkan secara memadai pada Catatan atas Laporan Keuangan.

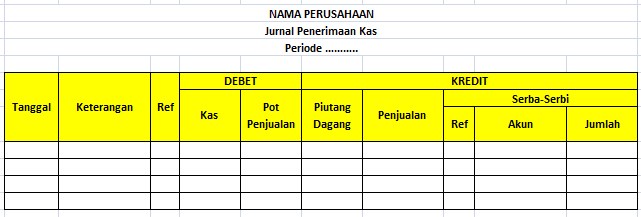

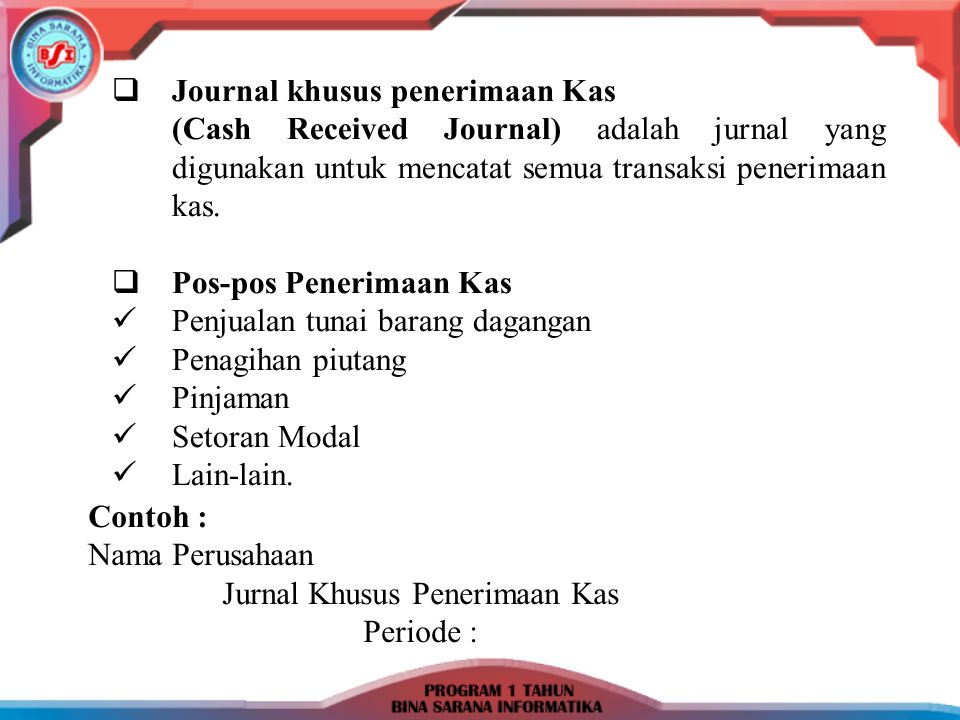

Penerimaan kas dari piutang dapat dilakukan melalui. Tetapi penerimaan kas perusahaan biasanya berasal dari 2 sumber utama. Pengertian jurnal penerimaan kas adalah catatan jurnal khusus sebagai tempat mencatat transaksi yang berhubungan dengan penerimaan kas atau yang menimbulkan bertambahnya kas pada perusahaan.

Sistem Penerimaan Kas dari Piutang. Akuntansi akrual berbeda dengan akuntansi berbasis kas karena Anda mencatat pendapatan dan pengeluaran pada waktu yang berbeda meskipun uang belum diterima atau dikeluarkan. Penerima dana uang atau cek yang diterima dari pihak lain.

Dalam penerapannya kegiatan penerimaan dan pengeluaran kas bank oleh perusahaan dilakukan melalui beberapa hal. Dalam Catatan atas Laporan Keuangan entitas pemerintah mengungkapkan. Berikut adalah beberapa mutasi kas yang dilakukan serta dimana pencatatannya untuk akuntansi perusahaan.

100 adalah sebagai berikut. Hal ini digunakan sebagai asumsi pencatatan dan pengakuan suatu transaksi. Akun ini mencatat penerimaan pengiriman uang atau transfer uang dari kantor pusat ke cabang atau dari cabang ke kantor pusat baik dalam bentuk rupiah maupun dalam.

Pengertian Jurnal Penerimaan Kas. Yang termasuk dalam transaksi penerimaan kas antara lain. Pengeluaran kas meliputi pengambilan tabungan pencairan deposito realisasi pinjaman dan pengeluaran umum.

Metode akuntansi akrual sedikit lebih sulit dan memakan waktu daripada akutansi berbasis kas. Catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan kas dari piutang adalah sebagai berikut. Adanya pencatatan transaksi jurnal penerimaan kas ini bertujuan supaya perusahaan dapat melakukan manajemen kas sehingga jurnal ini bisa memberikan informasi transaksi apa saja yang.

Catatan Akuntansi Yang digunakan dalam sistem akuntansi penerimaan kas yaitu. Penerimaan kas Cash Receipt adalah transaksi penerimaan uang secara tunai yang menyebabkan bertambahnya aset perusahaan berupa KAS. Penerimaan kas pada KPRI Andan Jejama salah satunya berasal dari angsuran piutang anggota sedangkan pengeluaran kas diantaranya pemberian pinjaman kepada anggota dan biaya oprasional kantor.

Kebijakan akuntansi penerimaan dan pengeluaran kas. Personalia yang terkait dalam sistem akuntansi penerimaan kas dan sistem akuntansi pengeluaran kas meliputi kasir bagian dana bagian kredit. Sedangkan Sistem Akuntansi Pengeluaran Kasnya dengan menggunakan Dana Kas Kecil.

Penjualan tunai penerimaan pembayaran piutang penjualan aktiva penerimaan sewa dan. Dasar pencatatan ini secara umum terdapat dua buah yakni basis akrual dan basis kas. Basis ini merupakan dasar pengakuan atas suatu transaksi atau peristiwa ketika ia terjadi tanpa memperhatikan diterima atau dikeluarkannya kas atau setara kas yang terkait.

Program JPK-MM ini dibiayai oleh pemerintah dari dana PKPS BBM. Penjelasan dan sifat dari tiap akun kas yang dimiliki dan dikuasai pemerintah. Penerimaan Kas yang terdiri dari Penerimaan Kas dari Penjualan Jasa secara Tunai yang berasal dari Rawat Jalan dan Rawat Inap baik Umum maupun JPK-MM dan Penerimaan Kas Piutang.

Penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang. Penerimaan kas bisa berasal dari berbagai macam sumber yaitu dari penjualan tunai penjualan aktiva tetap pinjaman baik dari bank maupun dari wesel setoran modal baru. Pada saat pembentukan dana perusahaan sumber keuangan selanjutnya berasal dari Pendapatan dan Pinjaman Utang.

Secara umum jurnal penerimaan kas adalah suatu transaksi atas penerimaan uang secara tunai sehingga pencatatan tersebut akan menambah suatu aset ataupun kas dalam perusahaan. Jurnal Penerimaan Kas dan Jurnal Pengeluaran Kas ini akan diposting secara berkala ke dalam Buku Besar agar diketahui saldo kas perusahaan tersebut. Prosedur penerimaan kas yang biasanya dilakukan bisa beragam seperti penerimaan kas dari langganan pembuatan voucher penerimaan kas penyetoran kas ke bank pencatatan buku kas dan bank Laporan mutasi kas dan bank serta stok opname kas harian.

Apabila terjadi setoran model baru maka ini juga merupakan sumber penerimaan kas. Dalam sistem penerimaan kas jurnal ini digunakan. Rincian dan daftar dari masing-masing rekening kas yang signifikan.

Penerimaan Kas perusahaan bersumber dari konsumen yaitu dari penjualan barang dan jasa yang dihasilkan. Selain sumber-sumber tersebut penerimaan-penerimaan uang bisa juga berasal dari adanya pinjaman baik dari bank maupun dari pinjaman wesel. Penerimaan pembiayaan untuk pinjaman luar negen yang melalui mekanisme rekening khusus Penerimaan Kas mendahului Penerimaan NoD.

Bab 13 Sistem Akuntansi Penerimaan Kas Penerimaan Kas

Pengertian Jurnal Penerimaan Kas Dan Cara Membuatnya

Jurnal Khusus Penerimaan Kas Ppt Download

Pengertian Jurnal Penerimaan Kas Beserta Contohnya Dosenakuntansi Com

0 Comments